은행 지점은 수년간 감소세를 보여왔으나, 글로벌 팬데믹 이후 모바일 및 온라인 뱅킹의 광범위한 보급으로 인해 그 감소폭이 더욱 가팔라졌다. 그러나 이러한 현대적 뱅킹 서비스에도 한계가 있어, 고객들은 복잡한 거래를 위해 어쩔 수 없이 지점을 방문해야 한다. 그렇다면 은행들은 지점 합리화의 필요성과 고객들의 금융 서비스 접근성 요구 사이에서 어떻게 균형을 맞출 것인가?

한국의 경우 편의점과 은행 지점 간의 협력이 해답으로 보인다. 금융감독원에 따르면 2019년 이후 한국 은행들은 연평균 200개 지점을 폐쇄한 반면, 아시아비즈니스데일리에 따르면 같은 기간 동안 매년 약 2,000개의 신규 편의점이 문을 열었다. 편의점의 급격한 증가는 물리적 입지를 유지하려는 은행들에게 최적의 부동산 기회를 제공했다. 그 결과 전국 각지에서 수많은 소매-은행 제휴가 생겨나 전통적인 은행 영업 시간 외에도 더 편리한 장소에서 셀프 서비스 뱅킹을 제공하고 있다. 그렇다면 이들은 어떻게 운영될까? 장점은 무엇일까? 국내 최대 은행들을 자세히 살펴보면 이러한 새로운 지점 형태의 성공 사례와 다른 국가들의 잠재적 도입을 위한 교훈을 발견할 수 있다.

신한은행의 혁신적인 편의성 추구

신한은행은 국내 최고 은행 중 하나로, 오랫동안 은행 기술의 선구자 역할을 해왔습니다. 그래서 '이노베이션 스토어'를 통해 편의점-은행 지점 하이브리드 형식을 최초로 도입한 것도 당연한 일이었습니다. 신한은행은 운영 비용을 절감하면서도 고객에게 최상의 뱅킹 경험을 제공하는 데 주력하고 있습니다. 이를 위해 신한은행은 국내 편의점 체인 GS25와 제휴하여 전국에 여러 편의점-은행 복합점을 개설했습니다.

Hyosung 최신 기술로 구동되는 이 미니 지점은 고객에게 기존 은행 지점의 거의 모든 서비스를 보다 이동 중에 이용 가능한 형태로 제공하면서 편의점 사업의 방문객 수를 증가시킵니다. Hyosung'디지털 데스크™'는 일반 지점 운영 시간보다 훨씬 긴 오후 8시까지 운영되며, 고객이 신한은행의 디지털 영업 담당자와 연결되어 계좌 개설, 대출 신청 등 다양한 거래를 원격으로 처리할 수 있도록 지원합니다. 또한 Hyosung'디지털 키오스크'를 통해 고객은 입금 및 기타 일상적인 은행 업무를 셀프 서비스 자동화 환경에서 편리하게 처리할 수 있습니다. Hyosung 이 혁신점포의 핵심 역할을 수행함으로써, 신한은행은 고객이 있는 곳에서 만나 포괄적인 뱅킹 경험을 제공하고 운영 비용을 절감할 수 있게 되었습니다. 그 결과 점포 오픈 후 첫 6개월 동안 방문객이 20.8% 증가했습니다(FETV, 2022).

국민은행, 금융 서비스 확대 추진

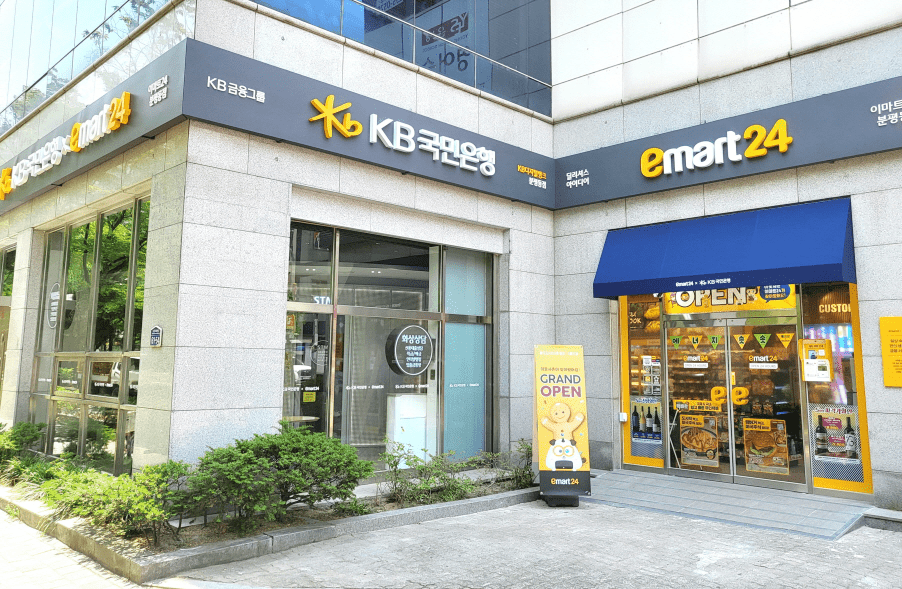

한국의 다른 지역에서는 국민은행이 GS25의 경쟁사인 이마트24와 협력하여 유사한 혁신적인 소매점 지점을 도입했습니다. 국민은행의 경우, Hyosung 스마트 텔러 머신(STM)과 디지털 데스크™를 도입하여 지점 서비스를 확장하는 것이 목표였습니다. 고객들은 STM을 통해 오후 7시까지 가장 가까운 이마트24 편의점을 방문하여 통장 및 체크카드 발급, 현금 및 수표 입금, 심지어 보안카드 및 OTP 기기 관리까지 할 수 있습니다.

반면 디지털 데스크™는 신한은행과 마찬가지로 국민은행이 상담 서비스 시간을 연장하고 고객에게 포괄적인 원격 뱅킹 상담을 제공할 수 있게 합니다. 실제로 국민은행은 소규모 슈퍼마켓이나 지하철역 등 여러 소매점에 디지털 데스크™를 핵심 시설로 배치하여 은행 상담 서비스의 접근성과 운영 시간을 더욱 확대했습니다. 이러한 전략을 통해 은행은 어디서나 존재감을 드러내며 고객 요구에 부응하는 방식에서 진정한 차별화를 이루고 있습니다.

하나은행의 상호 성장 추진

소매 은행 동맹 트렌드의 또 다른 참여자는 하나은행이다. 특히 농촌 지역에서 지점을 폐쇄하면서도 금융 서비스 접근성을 유지해야 할 필요성이 은행의 새로운 전략 수립에 있어 주요 고려사항이었다. 신한은행과 국민은행과 마찬가지로 하나은행도 Hyosung 첨단 STM을 도입해 서비스 범위와 운영 시간을 Hyosung 고객 경험을 향상시키며 비용을 절감하고 Hyosung . 그러나 가장 중요한 점은 하나은행이 더 많은 금융 서비스를 제공하면서도 소매 비즈니스 파트너를 지원한다는 점을 분명히 했다는 것이다.

해당 은행은 계좌 개설, 생체 인증, 체크카드 발급 등 약 50가지 거래를 처리할 수 있는 Hyosung 도입했습니다. 그러나 이러한 소매점 내 은행 서비스를 이용하면 고객은 포인트를 적립할 수 있으며, 이 포인트는 GS25 매장에서 할인 및 구매에 사용할 수 있습니다. 결과는? 은행은 월 평균 1만 건의 거래를 기록했는데, 이는 단순 현금 인출/출금 ATM을 운영할 때보다 4배 이상 증가한 수치입니다. 반면 CU 역시 방문객이 3배 증가했으며, Hana Bank 카드를 이용한 결제 건수는 전년 대비 15.5% 증가했습니다(FETV, 2022). 이러한 매장-지점 하이브리드 형식의 시너지 접근법은 고객에게 더 큰 가치를 제공하고 양사 모두의 성장을 돕습니다.

소매-은행 제휴는 증가하는 추세이며, 가까운 미래에도 순지점 폐쇄가 지속될 것으로 예상됨에 따라 이러한 새로운 형태의 은행 서비스 유통 방식은 더욱 보편화될 것으로 전망됩니다. 은행 셀프서비스 솔루션 분야의 선도기업으로서 Hyosung 한국 주요 은행들이 지점 서비스의 새로운 영역을 모색하는 과정에서 그 모든 과정을 함께하며 지원해 Hyosung . 은행 혁신 및 지점 변혁 계획에 있어 저희가 이상적인 파트너인 이유를 자세히 알아보시려면 문의해 주십시오.

출처:

금융감독원 (2024) – https://www.fss.or.kr/eng/main/main.do?menuNo=400000

아시아비즈니스데일리 (2024) – https://www.asiae.co.kr/article/2024062616010227595

경향신문 (2022) – https://www.khan.co.kr/economy/finance/article/202205231518001#c2b

파이낸셜 리뷰 (2023) – http://www.financialreview.co.kr/news/articleView.html?idxno=23361

한경 TV (2022) – https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202208010073

파이낸셜 경제 TV (2022) – https://www.fetv.co.kr/news/article.html?no=116078